Assouplissement quantitatif dans la zone euro: c’est possible sans transferts budgétaires edit

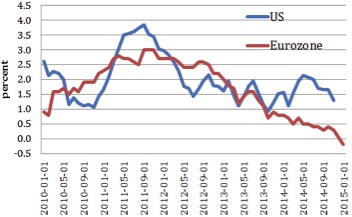

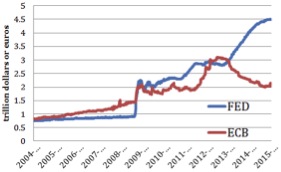

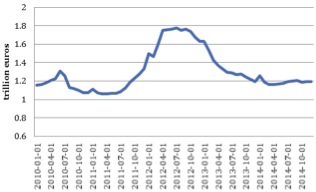

La BCE a du mal à mettre en œuvre un programme d’assouplissement quantitatif (QE) pour contrer les forces déflationnistes dans la zone euro. Ce qu’on peut dire aujourd’hui, c’est qu’elle n’a pas vraiment réussi à contrer les forces déflationnistes à l’œuvre dans la zone euro. Depuis 2012, l’inflation y a diminué de façon constante et elle est même devenue négative à la fin 2014 (figure 1). Cette tendance a coïncidé avec une baisse spectaculaire dans le bilan de la BCE depuis 2012, accompagnée d’un déclin de la base monétaire (au passif du bilan de la BCE). La figure 2 fait apparaître des contrastes très marqués dans la taille du bilan de la BCE et de la Fed. La figure 3 montre la base monétaire de la zone euro depuis 2010 ; elle fait apparaître une baisse spectaculaire 2012.

Figure 1. Inflation aux États-Unis et dans la zone euro

Figure 2. Bilans de la FED et la BCE (2004-2014)

Figure 3. Base monétaire de la zone euro

Si la BCE veut accroître l’inflation, il lui faudra augmenter la base monétaire. Mais cela ne sera pas suffisant. Comme l’ont montré Friedman et Schwartz (1960), la liquidité fournie par la banque centrale doit amener une augmentation de la masse monétaire et du crédit bancaire. Il est intéressant de noter que Friedman et Schwartz ont critiqué l’échec de la Réserve fédérale, dans les années 1930, à empêcher le déclin de la base monétaire aux États-Unis. Cet échec, qui contribua à la Grande Dépression, trouva son origine dans le refus de la Fed d’acheter une quantité suffisante de titres d’État.

Il est possible de réaliser une augmentation de la base monétaire par l’assouplissement quantitatif. Techniquement, le plus simple est d’acheter des obligations d’État sur les marchés secondaires. Pourquoi ? Parce que le marché des obligations d’État est très vaste et très liquide. C’est pourquoi c’est l’approche standard de la plupart des banques centrales. La réserve fédérale et la Banque d’Angleterre n’ont pas hésité à acheter de grandes quantités d’obligations d’État pour lutter contre la déflation dans leurs pays respectifs, et elles semblent avoir eu plus de succès que la BCE.

Celle-ci, cependant, a découvert qu’en matière d’assouplissement quantitatif l’instrument le plus facile à utiliser techniquement est devenu le plus difficile à utiliser politiquement. Cela est dû à l’hostilité intense de la Bundesbank, de la Cour constitutionnelle allemande et de nombreux économistes allemands envers un programme d’achat d’obligations d’État par la banque centrale.

Le principal argument des opposants, c’est qu’un tel programme mélange politiques monétaire et budgétaire : lorsque dans le cadre du QE la BCE achète des obligations d’État de pays financièrement fragilisés, elle prend un risque de crédit. Certains de ces pays peuvent faire défaut sur leur dette. Cela va occasionner des pertes pour la BCE, ce qui signifie que les contribuables des pays les plus solides de la zone euro (l’Allemagne, principalement) seront obligés de payer la facture. Ainsi, lorsque la BCE achète des obligations d’État, elle crée un risque pour les futurs contribuables, qui devront peut-être payer la casse. Dit autrement : la BCE mène en fait une politique BUDGETAIRE, en organisant des transferts financiers entre les États membres. Or elle n’a pas de mandat pour le faire.

Cet argument a été défendu de diverses façons par la Bundesbank (2012), par son président Jens Weidmann, par la Cour constitutionnelle allemande (2014), et par des économistes allemands bien connus (Sinn en 2013, Weber en 2010, entre autres). Il fait désormais consensus chez de nombreux économistes allemands. Et pourtant, il est faux.

Il est parfaitement possible, en effet, de structurer un programme d’achats d’obligations d’Etat de telle sorte qu’il ne crée pas de risque pour le contribuable allemand et que, par conséquent, il n’y ait aucun mélange des genres entre politiques monétaire et BUDGETAIRE.

Reprenons le problème à la base. Lorsqu’une banque centrale achète des obligations d’État, elle remplace un certain type de dette publique par un autre. Les obligations d’Etat, qui ont un taux d’intérêt fixe, sont remplacées par un passif monétaire sans intérêt, mais assorti d’un risque d’inflation. Au moment de l’achat, les obligations d’État cessent d’exister. Tout ce qui reste des obligations est une obligation monétaire de la Banque centrale (qui est une des branches du secteur public).

Bien sûr, en général la banque centrale conserve les titres sur son bilan, ce qui crée la fiction que ces obligations existent toujours. Mais elles ne sont en réalité qu’un droit d’une des branches du secteur public (la banque centrale) sur une autre branche du secteur public (l’Etat). Dans un bilan consolidé de l’ensemble du secteur public, cet actif et ce passif s’annulent.

Une autre façon de voir les choses est de considérer les flux. Lorsque les titres sont portés au bilan de la banque centrale, l’État transfère les intérêts à la banque centrale… et cette dernière transfère ensuite ces revenus à l’État. La banque centrale pourrait facilement arrêter cette fiction et mettre les obligations dans la déchiqueteuse. Cela ne ferait aucune différence. Aucun contribuable n’est impliqué. Le fait que les obligations soient détruites ne produit aucun nouveau risque pour les contribuables.

Notons que les implications budgétaires surgissent au moment de l’achat des obligations par la banque centrale. En fait quand ces obligations sont retirées de la circulation, l’État n’a plus à payer d’intérêts (le paiement d’intérêts à la banque centrale est une simple affaire d’écritures comptables, puisque l’État les récupère). Avant l’achat, l’État devait payer ces intérêts et il devait donc taxer les citoyens pour que cela soit possible. Par conséquent, l’achat des obligations par la banque centrale soulage les contribuables. Le prix payé par les contribuables, c’est de l’inflation supplémentaire. Mais lorsque cette opération est effectuée pour lutter contre la déflation (c’est-à-dire pour augmenter l’inflation) comme c’est le cas aujourd’hui, cela devrait, en fait, accroître le bien-être des contribuables. Et ce qui se passe ensuite avec ces obligations sur le bilan de la banque centrale est sans importance pour les contribuables.

Autrement dit, la valeur attribuée à ces obligations au bilan de la banque centrale n’a aucune incidence pour le contribuable.

Ces obligations pourraient donc se voir attribuer une valeur de zéro euros, ou toute autre valeur, sans que le contribuable en pâtisse le moins du monde. Cette conclusion reste-t-elle vraie dans une union monétaire comme la zone euro ? La réponse est oui, pourvu que nous structurions soigneusement le programme d’achat d’obligations. Voyons comment.

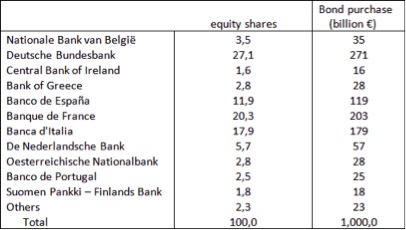

Supposons que la BCE achète 1000 euros d’obligations d’État (elle veut augmenter son bilan de 1000 euros) et qu’elle distribue les achats d’obligations de pays différents en fonction de la part des pays membres de la zone euro dans son capital. Nous montrons dans le tableau 1 les actions détenues par les différents pays et le montant des achats d’obligations nationales.

Ces titres sont inscrits au bilan de la BCE et conduisent au paiement d’intérêts à chacun des États membres de la zone euro. Ces paiements d’intérêts sont des bénéfices réalisés par la BCE qui devront être reversés aux banques centrales nationales, chacune d’elle devant ensuite les verser au Trésor national. Si nous utilisons les mêmes actions de la BCE pour payer les intérêts et si les taux d’intérêt sur les obligations d’Etat sont les mêmes, la BCE reverse exactement le même montant qu’elle a reçu des Trésors nationaux… vers ces mêmes Trésors. (Nous discutons plus loin le cas où les taux d’intérêt ne sont pas les mêmes).

L’achat a, dans chaque pays, les implications fiscales suivantes. Les contribuables doivent payer moins d’impôts, car les obligations détenues par la BCE n’entraînent pas de frais d’intérêt pour leur État. Les contribuables subissent, au lieu de ces frais, un risque d’inflation. Mais puisque le but de l’opération est précisément d’augmenter l’inflation pour lui faire atteindre son niveau optimal, le bien-être des contribuables augmente.

Il est important de souligner ici que cela n’implique aucun transfert financier entre pays membres. Les contribuables allemands y gagnent parce qu’une partie de la dette allemande est monétisée ; les contribuables italiens y gagnent parce qu’une partie de la dette italienne est monétisée. Il s’agit de l’effet que chacun de ces pays, avant d’entrer dans l’union monétaire, tirait des achats par leur banque centrale des obligations émises par leur Etat.

Tableau 1. Actions des pays membres au capital de la BCE et distribution des achats d’obligations d’État

Supposons maintenant – c’est la grande peur de la plupart des économistes allemands – que l’un des pays membres fasse défaut. Pour rendre l’exemple encore plus spectaculaire, supposons que c’est l’Italie. Dans ce cas, le Trésor italien cessera de payer les intérêts à la BCE. Si la BCE utilise alors la règle (facile à appliquer) de ne pas transférer ces intérêt à la Banca d’Italia, les autres gouvernements vont récupérer exactement ce qu’ils ont payé à la BCE. Les contribuables allemands, néerlandais, finlandais, etc. ne seront pas impliqués et ne devront pas payer un centime supplémentaire. Les contribuables italiens de leur côté n’y gagneront rien non plus. Le Trésor italien ne paie pas d’intérêt à la BCE et n’en obtient rien non plus en échange. Ainsi, cette façon particulière de structurer les achats d’obligations d’Etat et le paiement des intérêts aboutit au même résultat de neutralité que nous l’avons découvert à partir du cas d’un seul pays : la valeur des obligations détenues par la Banque centrale n’a aucune incidence pour les contribuables. Il n’y a aucun transfert financier découlant du fait que le gouvernement italien a fait défaut. Le contribuable allemand n’a pas à payer la facture.

Nous avons fait l’hypothèse que les taux d’intérêt sur les obligations d’État détenues par la BCE sont égaux. Or, en général, ce n’est pas le cas. Les taux d’intérêt consentis aux Etats plus vertueux fiscalement sont généralement plus faibles. Ainsi, le taux d’intérêt sur les obligations allemandes est moindre que sur les obligations italiennes. Quelles en sont les implications ?

Il est facile de montrer que cela conduira à un transfert financier vers les contribuables du pays vertueux, dans notre exemple l’Allemagne. La raison en est que le Trésor italien paie plus d’intérêt à la BCE que le Trésor allemand. Ainsi, les bénéfices que fait la BCE contiennent relativement plus de revenus d’intérêts italiens que d’intérêts allemands. Mais ce bénéfice est redistribué en fonction des parts de chacun dans la BCE. Ainsi, l’Allemagne recevra un flux d’intérêt net positif, rendu possible par le flux d’intérêt net négatif de l’Italie.

Il y a donc bien un transfert de revenus… mais ce n’est pas celui que redoutent tant le Président de la Bundesbank et les économistes allemands. Le contribuable allemand est un bénéficiaire net de cette opération de QE.

Mais que se passe-t-il si l’Italie fait défaut ? La réponse est que le flux d’intérêt net positif en faveur du contribuable allemand s’interrompt. Cela serait jouer abusivement sur les mots que de considérer que les contribuables allemands « paient la facture ».

Un défaut italien impliquerait seulement que le contribuable allemand arrête de profiter des transferts financiers résultant des achats d’obligation d’État par la BCE.

Il est possible, cependant, d’éliminer complètement ce type de transferts financiers entre l’Italie et l’Allemagne. Ceci peut être réalisé en suivant une règle de distribution quelque peu différente. Au lieu de mettre en commun les paiements d’intérêt que reçoit de la BCE et de les distribuer en fonctions des parts du capital, on pourrait utiliser une règle de « juste retour ». Cela signifie que la BCE redistribue à chaque État membre les montants exacts des intérêts qu’elle en a reçus. Si cette règle est appliquée, on peut facilement voir que le résultat de neutralité tient parfaitement. Il y n’aurait aucun transfert d’intérêts nets d’Italie vers l’Allemagne avant ou après le défaut. Une neutralité complète est restaurée et les contribuables sont protégés des évolutions de la valeur des obligations au bilan de la BCE.

Achats temporaires ou permanents

La discussion précédente a développé le cas d’un achat permanent d’obligations d’État, c’est-à-dire une situation où les obligations d’État restent en permanence inscrites au bilan de la BCE. Il est probable, cependant, qu’à l’avenir la BCE voudra revendre sur le marché secondaire une partie des obligations d’État qu’elle vient d’acquérir. À ce moment, les engagements monétaires de la BCE (et donc la base monétaire) diminueront encore et les obligations d’État seront remises en circulation. Cela aura une implication financière: les différents États devront payer aux nouveaux détenteurs de ces obligations (des investisseurs privés) des intérêts qui ne seront plus remboursés, comme c’était le cas lorsque les obligations étaient détenues par la BCE.

Toutefois, si les ventes d’obligations d’État se font en fonction des actions de la BCE (comme cela a été le cas lors de leur achat), il y n’aura aucun transfert budgétaire entre pays. Le gouvernement allemand devra payer des intérêts sur les obligations allemandes, comme il l’a fait avant qu’elles ne soient achetées par la BCE. Il en va de même pour les autres gouvernements. Ainsi, les ventes futures des obligations d’État peuvent être menées de telle sorte qu’elles ne conduisent pas à des transferts financiers entre pays membres. Les contribuables allemands peuvent dormir tranquille : ils n’auront pas à payer la facture des autres.

Que se passe-t-il, enfin, si un pays membre fait défaut avant les ventes d’obligations d’État ? Supposons encore une fois qu’il s’agit de l’Italie. Dans ce cas, la question se pose de savoir si la BCE aura encore suffisamment de titres à vendre. On voit immédiatement que ce n’est pas susceptible d’entraîner un problème, du moins si la BCE ne veut pas vendre la totalité des obligations acquises par l’opération de QE. Étant donné que la BCE a tellement réduit son bilan depuis 2012 (voir Figure 2), elle souhaitera rétablir un bilan d’une taille comparable à celle d’avant la crise. Prolonger jusqu’à aujourd’hui la tendance qui se dessinait avant 2008 implique que la BCE soit susceptible de conserver sur son bilan au moins 500 milliards d’euros sur le billion (1000 milliards) acquis par le biais de QE. Dans ce cas, seulement 500 milliards devront être vendus. Il faudrait un nombre catastrophique de pays faisant défaut avant que la BCE manque d’obligations à vendre.

On peut en conclure que la nécessité de créer une base monétaire supplémentaire pour atteindre l’objectif d’inflation de 2% permet de transférer une partie importante de la dette publique des États membres sur le bilan de la BCE, sans créer de transferts financiers entre les États membres. C’est également la conclusion à laquelle parviennent Paris et Wyplosz (2014).

Conclusion

La BCE a été empêchée de faire ce qui est nécessaire, c’est-à-dire d’augmenter la base monétaire afin de maintenir son objectif d’une inflation proche de 2%. Elle en a été empêchée suite à l’opposition intense des grandes institutions allemandes et d’une grande partie de la communauté des économistes allemands. Mais ce qui frappe dans cette opposition, c’est qu’elle a été fondée sur une interprétation erronée des implications budgétaires du QE, supposant que cela mène à des transferts financiers entre pays membres. On aurait pu supposer que les banquiers centraux et les économistes allemands comprennent la nature de la politique monétaire dans une union monétaire. On est surpris que cette connaissance ait été écartée qu’un mythe ait été créé, qui a contribué à susciter en Allemagne une peur irrationnelle contre l’utilisation d’un instrument de politique monétaire qui, dans la plupart des pays développés, est considéré comme une pratique exemplaire.

La version originale anglaise de ce texte a été publiée le 15 janvier sur le site de notre partenaire VoxEU. Vous y trouverez notamment les références bibliographiques.

Vous avez apprécié cet article ?

Soutenez Telos en faisant un don

(et bénéficiez d'une réduction d'impôts de 66%)