À propos de «l’égoïsme crasse des boomers» edit

Tout compris, les dépenses de retraites et de pensions s’élevaient en France à 400Mds d’euros en 2023, soit 14,2% du PIB, selon les toutes dernières estimations de la DREES. À l’heure où l’on tente de réduire la dépense publique, où la part des transferts sociaux est majoritaire, il est légitime de s’interroger sur le poids de cette charge, dont le financement repose principalement sur le travail des actifs, puisque, contre vents et marées démographiques, le système de retraite français est resté par répartition. Dans son projet de budget pour 2025, le gouvernement Barnier avait envisagé de suspendre provisoirement l’indexation des retraites pour alléger la dépense publique, ce qui contribua à le faire tomber. Le Rassemblement national et le Parti socialiste ayant fait de l’indexation un casus belli, le gouvernement Bayrou classa l’affaire. Le débat politique et économique n’est pas clos pour autant.

Emmenée par des économistes comme Sylvain Catherine ou Maxime Sbaihi (auteur du Grand viellissement, Éditions de l’Observatoire), une nouvelle doxa s’est développée, selon laquelle les boomers retraités vivraient sur le dos des jeunes actifs qui doivent financer leurs confortables retraites, d’autant plus que les premiers sont propriétaires alors que les seconds peinent à accéder à la propriété. Ses partisans en déduisent qu’il faut réduire les dépenses de retaite, au moins en termes réels, c’est-à-dire corrigés de l’inflation.

Chicagoboy, pseudonyme d’un compte X/Twitter fermé depuis, résumait l’idée en des termes plus crus. Lorsqu’en janvier dernier, la ministre du Travail et de l’Emploi Astrid Panosyan-Bouvet proposa de mettre à contribution les retraités les plus aisés pour financer la dépendance – une idée qui avait ses mérites – les boucliers s’étaient aussitôt levés. Pour Chicagoboy, cette réaction hostile illustrait « l’emprise des boomers sur la politique nationale », et montrait « l’égoïsme crasse de la génération du baby-boom, qui a abaissé l’âge de départ à la retraite contre toute logique en 1981; diminué le temps de travail en 1998, surendetté la France pendant quarante ans, et refuse de faire le moindre effort ».

Les faits cités à charge sont indéniables, et on ne peut ignorer leur responsabilité dans les graves difficultés économiques et budgétaires que nous rencontrons aujourd’hui. On peut néanmoins s’interroger: est-ce la responsabilité collective d’une génération, ou le résultat de choix politiques entérinés par au mieux 45% de l’électorat ?

Mais pourquoi les boomers n’ont-ils pas réclamé de payer plus de cotisations?

Faisons à ce propos une expérience mentale de politique fiction. Les boomers, lorsqu’ils avaient 20 ou 30 ans, devaient financer par leurs cotisations retraite les maigres pensions des générations creuses qui, pour beaucoup, n’avaient pas cotisé. Leurs cotisations étaient donc modestes mais parfaitement en ligne avec un régime de « solidarité intergénérationnelle ».

Entre deux mobilisations contre la guerre du Vietnam, pour le droit à l’avortement, contre les patrons voyous, pour les droits des travailleurs immigrés etc., ils prennent soudainement conscience que le système de retraite sera déséquilibré lorsqu’eux mêmes feront valoir leur droit au repos, et qu’il devra être financé par les générations futures. Ils exigent alors de payer plus de cotisations pour que leurs enfants ou petits-enfants ne soient pas lésés. Habitués à descendre dans la rue, ils manifestent avec des banderoles « exigeons l’augmentation des cotisations » et brûlent quelques Caisses de retraite en passant.

Difficile à imaginer, mais c’est pourtant ce que, logiquement, les instructeurs du procès contre les boomers devraient leur reprocher de ne pas avoir fait puisque, et c’est à leur crédit, ils ne s’en remettent pas à l’appel rituel de l’extrême-gauche à ponctionner les profits des entreprises. Revenant dans l’histoire réelle, rappelons que les enfants des boomers ont voté avec enthousiasme la réduction du temps de travail en 1997 et qu’avec leurs propres enfants en âge de voter, ils se sont opposés avec la même détermination à toute réforme des retraites, les jeunes générations votant plus à l’extrême-gauche, ou, récemment, à l’extrême droite, qu’au centre.

Ce détour politique imaginaire ne doit cependant pas voiler les questions de fond : les retraités français sont-ils « trop bien » traités, y a-t-il une flagrante iniquité générationnelle entre les boomers et les générations suivantes, et enfin, réduire la valeur réelle des retraites est-il une solution à long terme pour leur financement ?

Le niveau de vie des retraités est-il trop élevé, et selon quel critère?

L’enquête Revenus fiscaux et sociaux de l’Insee citée dans le Rapport du COR 2024 indique que le niveau de vie moyen des retraités français était pratiquement égal à celui de l’ensemble de la population en 2021, dernière année pour laquelle les données permettent le calcul. Selon ce critère relatif, l’Italie et la France ont les systèmes les plus généreux : aux Pays-Bas, en Suède, en Allemagne, au Canada ou aux Etats-Unis, le ratio varie entre 85% et 93%. Notons que les comparaisons internationales sont biaisées par un paramètre inattendu : le taux de propriété. Dans les estimations du revenu des ménages, les propriétaires de logement sont supposés bénéficier d’un revenu non monétaire équivalent au loyer qu’ils devraient payer s’ils ne l’étaient pas. Cette méthode surévalue le niveau de vie des retraités dans les pays à fort taux de propriété (France, Italie…) par rapport à ceux où il est plus faible (Allemagne par exemple), du moins si l’on adopte une approche de cycle de vie : pour devenir propriétaires, les retraités d’aujourd’hui ont souvent dû réduire leur consommation courante pour épargner plus qu’ils ne l’auraient fait s’ils été restés locataires. Enfin, on doit noter que, si le taux de remplacement est élevé en France, une fois liquidées, les retraites perdent du pouvoir d’achat, comme le montre le rapport annuel de la DREES de 2024 : pour celles liquidées en 1998 et depuis cette date, le pouvoir d’achat net des prélèvements sociaux a perdu 8,4% pour les non cadres, et 9,1% pour les cadres.

Il reste que, selon les projections du COR, le niveau des retraités français relatif à celui de la population en général a progressé de 70% en 1970 à 105% en 2015, avant de décroitre à 99% en 2021, et qu’il devrait continuer à décroître dans les décennies à venir. La thèse d’un niveau de vie moyen des retraités historiquement élevé dans les dix dernières est donc bien étayée, même si cette anomalie ne devrait être que temporaire.

En revanche, le procès en iniquité intergénérationnelle fondé sur les comparaisons des cotisations versées – plus élevées pour les actifs qu’elles ne l’étaient pour les boomers – est plus douteux. D’abord, parce que l’écart de cotisations est la conséquence logique de la transition démographique dans un régime par répartition. Ensuite, parce qu’il ignore deux caractéristiques essentielles du cycle de vie des différentes générations : le nombre d’années de cotisation, et l’espérance de vie à la retraite.

Pour les boomers nés en 1950, le nombre d’heures travaillées nécessaires à l’obtention d’une pension complète était d’environ 65 800 (sources et méthodologie explicitées par l’auteur dans « Les Trente Glorieuses, ce n’était pas une sinécure », Telos, mai 2023). Pour leurs enfants, par exemple la génération née en 1978, ce ne devrait plus être que 60 500 dans l’état actuel de la législation et en supposant le nombre d’heures annuelles travaillées constant dans le futur. L’écart représente une baisse équivalente à trois années et neuf mois de travail à temps complet.

Par ailleurs, les boomers nés en 1955 devraient jouir de leur retraite pendant environ vingt-quatre ans en moyenne, alors que ceux de la génération née en 2000 devraient en profiter durant vingt-sept ans, soit trois années de plus, selon les espérances de vie retenues par l’Insee dans ses projections démographiques de l’Insee les plus récentes et citées dans le rapport du COR.

En somme, les boomers ont certes bien moins cotisé que ne le font ou le feront leurs enfants et petits-enfants, ce qui, à nouveau, est le propre d’un régime par répartition, mais ils ont cotisé près de quatre ans de plus pour une espérance de vie à la retraite de trois ans moindre que celle des générations d’actifs. Si l’on ajoute que les conditions de logement, de mortalité infantile ou de risque d’accident du travail étaient bien plus élevés pour les boomers que pour leurs descendants comme le montrait l’article de Telos sur les Trente Glorieuses déjà cité, le procès en iniquité intergénérationnelle paraît bancal.

Que faire? Des soubbotniki à la française?

Un point justement mis en avant par les promoteurs de la nouvelle doxa, comme par la ministre du Travail, est que l’effort budgétaire à court terme ne peut pas reposer seulement sur les actifs. De ce point de vue, la proposition d’une nouvelle journée de travail « gratuit » pour financer le déficit social est saugrenue. Sa logique fait penser à ces samedis communistes lancés par Lénine en 1919, les soubbotniki, où l’on allait travailler le samedi gratuitement et joyeusement pour l’édification du socialisme. Si, pour les convaincus, travailler gratuitement pour des lendemains qui chantent pouvait avoir des vertus, l’idée est particulièrement contre-productive dans la France d’aujourd’hui, où elle eut vite fait d’être assimilée aux corvées de l’ancien régime. De plus, son efficacité est douteuse : sans rémunération, la motivation à travailler pour un objectif aussi abstrait que le financement des déficits sociaux risque d’être faible, et avec elle la productivité. En revanche, l’idée que travailler plus abonderait les recettes fiscales et sociales via impôts et cotisations est solide, à condition que ce surcroît de travail soit rémunéré de façon suffisamment attractive. On y reviendra.

D’autres mesures ont été suggérées, par exemple supprimer l’abattement de 10% pour frais professionnels dans le calcul du revenu imposable des retraités. En ce qui les concerne, une réduction d’impôts pour frais professionnels est en effet oxymoronique. Mais pratiquement, cet abattement n’est qu’un paravent dissimulant une plus forte progressivité de l’impôt sur le revenu, puisqu’il est plafonné. Mieux vaudrait carrément le supprimer – il est toujours possible de déclarer des frais professionnels à condition de les justifier, ce que les retraités seraient bien en mal de faire.

Deux autres propositions visant à mieux répartir à court terme l’effort entre actifs et retraités paraissent mieux étayées. La première est d’annuler l’écart de taux de CSG entre actifs et retraités. Aujourd’hui, le taux normal de CSG est de 9,2% pour un salarié, et de 8,3% pour un retraité. Bien que la CSG soit souvent considérée comme une cotisation sociale, pour des raisons historiques – les ressources collectées vont à la protection sociale, à l’origine financée par les contributions des employeurs et des salariés – c’est en pratique la première tranche de l’impôt sur le revenu, applicable à tous les revenus, comme l’entend le Conseil Constitutionnel. Il n’y a donc pas de bonne raison de conserver des taux différents pour les salariés et les retraités.

La seconde est d’introduire de la flexibilité dans l’indexation sur l’inflation des retraites. Comme le rappelait Didier Blanchet dans un article pour Telos qui devrait faire référence sur la question de l’indexation, les retraites étaient plutôt liées aux salaires avant que l’indexation sur les prix ne devienne la règle avec la réforme Balladur de 1993. Comme les salaires progressent tendanciellement plus vite que l’inflation, l’écart se calant à peu près sur les gains de productivité, l’indexation sur les prix introduisait une divergence entre salaires et pensions au profit des premiers. On peut comprendre que ce point soit aujourd’hui un peu oublié, car les gains de productivité se sont essoufflés au cours des vingt dernières années et plus encore dans la période récente.

De plus, si les salaires finissent par rattraper et même dépasser l’inflation à terme, cela peut prendre du temps en cas de brusque augmentation des prix – c’est bien ce qui arriva lorsque l’économie mondiale sortit de l’hibernation causée par la pandémie. En déduire qu’il faudrait indexer les salaires sur les prix serait une grave erreur, car, en cas de choc d’offre comme celui de la reprise post-pandémie, forcer les salaires à suivre les prix provoquerait une hausse du chômage. En revanche, accepter une sous-indexation temporaire lorsque les salaires ne suivent pas encore les prix et que les déficits publics deviennent préoccupants – ce qu’ils sont clairement aujourd’hui – a ses mérites, quitte à envisager un rattrapage ultérieur si les conditions économiques le permettent. Ironiquement, ce serait un retour à une sorte d’indexation aux salaires.

Du danger de raisonner en jeu à somme nulle et du risque «Plan 75»

Il reste néanmoins que ces propositions ne sont que des bouche-trous temporaires. Dans son article précité, Didier Blanchet examinait l’ensemble des paramètres de l’indexation, y compris le taux de remplacement. Il soulignait la complexité du sujet, due en particulier au fait que les décisions d’aujourd’hui ne pourraient être optimales que si elles anticipaient correctement les conditions macroéconomiques (et pas seulement démographiques) futures, à commencer par les gains de productivité. Comme l’a montré l’expérience malheureuse des 35 heures, compter sur les gains de productivité futurs pour arrondir les angles est un pari douteux.

Alors prenons un peu de recul. Présenté sous l’angle d’un conflit générationnel, le débat sur le niveau des retraites et la charge qu’elles font peser sur les actifs se présente essentiellement comme un jeu à somme nulle : pour augmenter le niveau de vie des actifs et réduire les déficits, il n’y aurait d’autre choix que de réduire le niveau de vie des retraités. Au fur et à mesure que le déséquilibre démographique s’aggrave – ce qui est inévitable- ce jeu à somme nulle pourrait prendre une tournure inquiétante : paupérisation des retraités, voire choix thérapeutiques s’orientant sans le dire vers des formes d’euthanasie pour les plus âgés. Le cas du Japon, pays industrialisé le plus engagé dans le vieillissement, est éclairant. La paupérisation des pensionnés y oblige nombre d’entre eux à chercher des petits boulots complémentaires jusqu’à un âge très avancé. Et il est symptomatique que l’ancienne tradition de l’ubasute, le suicide des vieux inutiles à la communauté, magistralement évoquée dans le film de Kinoshita La Ballade de Narayama, ait été récemment reprise, de façon plus réaliste pourrait-on dire, dans le film dystopique de la réalisatrice Hayakawa, Plan 75.

Et si on augmentait la taille du gâteau, plutôt que de le redécouper?

Ne serait-il pas plus constructif de déplacer le débat vers un jeu à somme positive, où chacun puisse y gagner ou, du moins, ne pas y perdre ? Puisque le gâteau est constitué de la création de valeur dans l’économie, est-il possible de l’agrandir autrement qu’en comptant sur le cycle économique et le bon vouloir d’un commerce international de plus en plus torpillé par la montée du protectionnisme ? Deux leviers non exclusifs permettraient d’y parvenir : stimuler la productivité horaire du travail, et augmenter le nombre d’heures travaillées annuellement dans l’ensemble de l’économie.

Pour la productivité, les économistes pensent en avoir dégagé les déterminants de long terme : investissement matériel et immatériel, capital humain, innovation et recherche, concurrence et liberté pour les entreprises, ouverture des frontières… Toutes ces pistes sont bonnes à explorer, et nombre de réformes péniblement mises en œuvre en France ont tenté de les suivre comme, pour n’en citer qu’une, la possibilité ouverte par la loi PACTE aux chercheurs d’organismes publics comme le CNRS de fonder leur propre entreprise. Difficile cependant d’en espérer des résultats importants à court terme. Une adoption raisonnée et massive de l’intelligence artificielle par les entreprises pourrait certes donner un coup de fouet à la productivité. Le débat à ce sujet reste largement ouvert – voir à ce sujet la tribune Telos « IA, emploi, croissance: entre craintes et espoirs, quelles perspectives », par Gilbert Cette et l’auteur. À court et moyen terme, il serait illusoire de compter sur un miracle venant de l’IA même si, à long terme, il est vraisemblable que l’intelligence artificielle sous ses différentes formes sera indispensable pour compenser la baisse du nombre d’actifs.

La France, pays du «Droit à la paresse» de Paul Lafargue

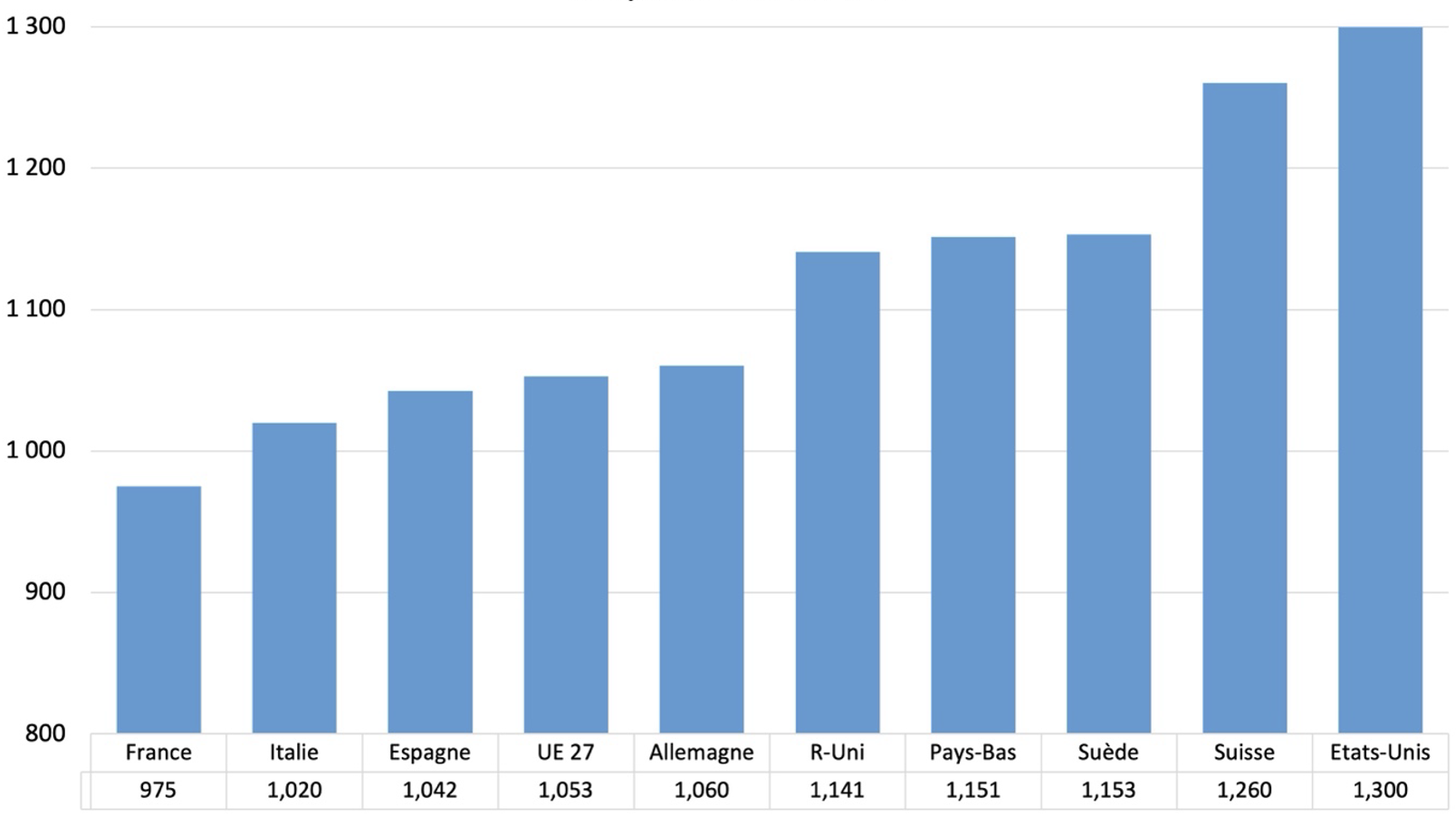

Le second levier, le nombre d’heures travaillées dans l’économie, est la combinaison multiplicative du taux d’emploi et du nombre d’heures travaillées annuellement par employé. Dans notre cas, c’est le plus prometteur à court et moyen terme car les comparaisons internationales montrent que la population française en âge de travailler est bien placée pour le titre de championne du monde du non-travail.

Les statistiques collectées par l’OCDE permettent de calculer le nombre moyen d’heures travaillées annuellement rapporté au nombre de résidents âgés 15 à 64 ans, un segment considéré comme la population en âge de travailler dans les comparaisons internationales. Pour les cinq dernières années connues (2018 à 2022) et pour prendre quelques exemples, le nombre d’heures moyen annuel par personne en âge de travailler était de 975 pour la France, contre 1020 pour l’Italie, 1060 pour l’Allemagne, 1153 pour la Suède et 1260 pour la Suisse.

Heures travaillées annuelles en moyenne par habitant de 15 à 64 ans – moyenne 2018-2022

Sources : Eurostat (pour UE27) et OCDE

La France est en dessous de tous ses pairs. En 2019, avant la pandémie et la réforme de l’apprentissage, on y travaillait 6% de moins qu’en Italie, 9% de moins qu’en Allemagne, 15% de moins qu’aux Pays-Bas ou en Suède, et 23% de moins qu’en Suisse. Paul Lafargue, gendre de Karl Marx et auteur d’un essai passionnant, au titre volontairement provocateur, Le Droit à la paresse, serait fier de son pays d’origine ! Pour être juste, la situation s’est un peu améliorée avec la dernière réforme de l’apprentissage et la montée en régime des formations en alternance. Ainsi, l’écart avec la Suisse s’est réduit à 19%, ce qui reste tout de même considérable.

Si les Français travaillaient autant que les Suédois, les Néerlandais ou les Suisses, non seulement les actifs seraient mieux rémunérés, mais les finances publiques seraient proches de l’équilibre, un point souligné par Gilbert Cette dans un récent article pour Telos (« Le débat sur les retraites doit être fructueux »). Travailler plus pour ceux qui sont déjà employés est le meilleur moyen d’augmenter son niveau de vie. Cela vaut également pour ceux qui ne travaillent pas ou pas autant qu’ils le souhaiteraient, à condition que le travail apporte un supplément de revenu suffisant. Il ne s’agit pas ici de discuter des réformes à poursuivre pour rendre le travail plus attrayant mais de souligner que la France dispose d’une marge de manœuvre considérable pour relever le niveau de vie de ses actifs sans pour autant devoir rogner celui des retraités.

Dit autrement, si la part des dépenses de retraite ou de santé dans le PIB français est trop élevée, ce n’est pas tant que nous dépensons trop pour nos retraites ou notre système de santé, mais que nous ne travaillons pas assez pour nous permettre ces niveaux de dépense.

Imaginons un instant que le nombre d’heures travaillées par résident en âge de travailler soit comparable au niveau suisse, soit environ 20% de plus qu’aujourd’hui. Avec des hypothèses conservatrices, le PIB de la France serait 10% plus élevé, la part des dépenses publiques dans le PIB passerait de 57% (donnée de 2023) à 51% du PIB et le déficit public serait effacé, à condition bien sûr que le surcroit de recettes des administrations publiques ne soit pas entièrement grevé par de nouvelles dépenses. Enfin, le niveau de vie moyen des actifs serait plus élevé que celui des retraités, sans que ces derniers ne perdent de pouvoir d’achat.

Il ne s’agit là bien sûr que d’une illustration simplificatrice des marges de manœuvre dont nous disposons, qui ne dit rien de la façon d’y parvenir. De plus, comme le montre l’exemple du Japon où de telles marges de manœuvre sont inexistantes – le nombre d’heures travaillées y est l’un des plus élevés de l’Ocde – travailler plus ne suffirait pas à s’adapter à long terme à la transition démographique. Des réformes plus profondes, comme l’introduction progressive de fonds de pension pour financer les retraites au-delà des régimes de base, de façon à bénéficier de la croissance mondiale, plutôt que de ne compter que sur les gains de productivité futurs des travailleurs français, sont à envisager. Mais une chose est certaine : aller dans la direction opposée, ce qui se passerait si par malheur l’âge de départ à la retraite était à nouveau rabaissé, le pays s’appauvrirait car le taux d’emploi des seniors et donc le nombre d’heures travaillées chuterait. Cela ne ferait qu’aggraver la situation actuelle et alimenter une guerre des générations aussi dommageable que le fut autrefois la guerre des classes.

Vous avez apprécié cet article ?

Soutenez Telos en faisant un don

(et bénéficiez d'une réduction d'impôts de 66%)