Retraites: la responsabilité de François Mitterrand et des baby-boomers edit

Dans un billet récemment publié sur Telos, Éric Chaney critique le développement d’une « nouvelle doxa » de l’équité intergénérationnelle et remet en cause certaines comparaisons entre générations d’actifs et retraités. Ces comparaisons sont pourtant justifiées et même indispensables compte tenu du financement en flux tendus de notre régime de retraite par répartition, mis sous tension par le vieillissement de la population.

Le niveau de vie élevé des retraités

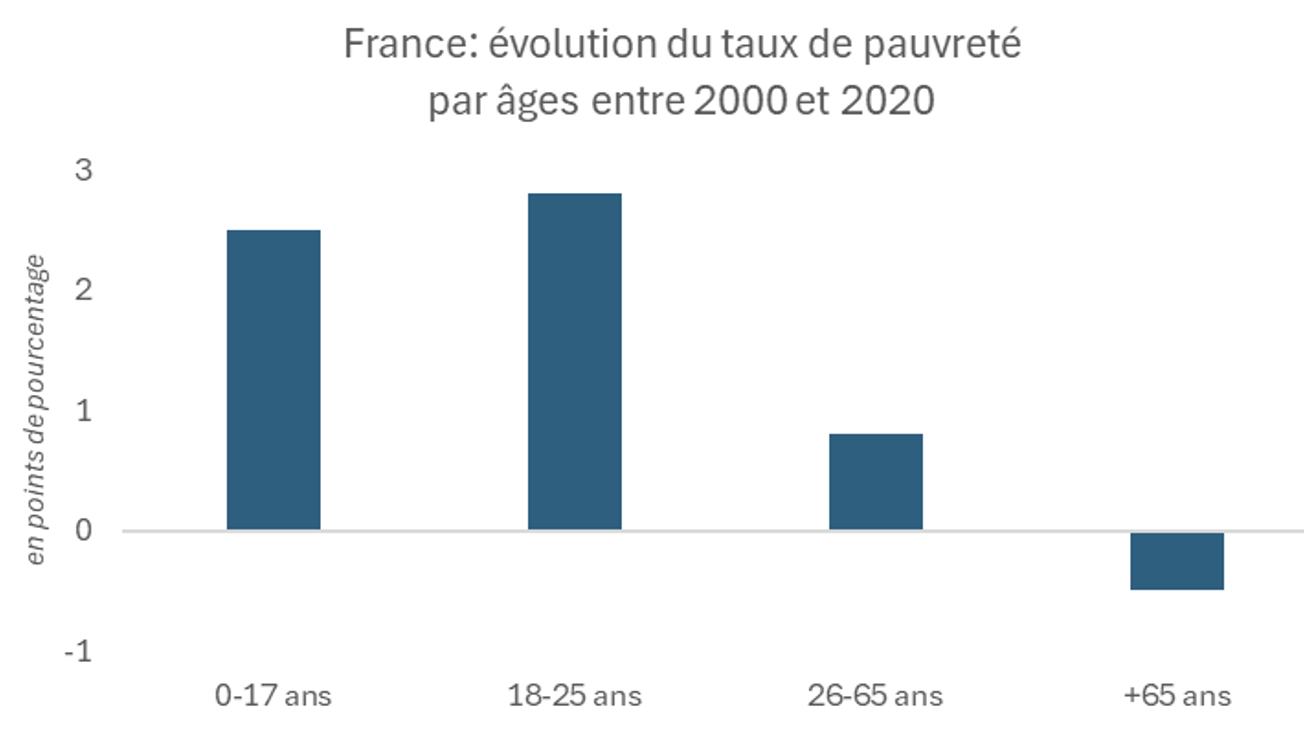

La France figure actuellement sur deux podiums de l’OCDE : celui des pays où le niveau de vie des retraités est le plus élevé par rapport à l’ensemble de la population et celui où le temps passé à la retraite est le plus long. C’est un fait, aucun autre pays et aucune autre époque n’ont mieux traité les retraités que la France d’aujourd’hui. Cela ne veut pas dire qu’il n’existe pas de retraités pauvres, mais ils sont minoritaires et de moins en moins nombreux. Sur les dernières décennies, la pauvreté a changé d’âge : elle frappe en proportion davantage les actifs, elle se concentre particulièrement chez les étudiants et les familles monoparentales avec jeunes enfants.

Figure 1. Évolution du taux de pauvreté par âges en France entre 2000 et 2020

Source : OCDE 2023 (taux de pauvreté calculé au seuil de 50% du revenu médian)

Pour la première fois de notre histoire, le niveau de vie des retraités est équivalent à celui du reste de la population et même des actifs. Ce n’est pas le cas chez la plupart de nos voisins où il évolue à des niveaux inférieurs avant calcul des loyers imputés – qui, contrairement à ce qui est affirmé dans le papier susmentionné, ne déforment pas les comparaisons internationales. La spécificité française est que, dans notre système par répartition, ce niveau de vie relatif est financé par les actifs, alors qu’il repose en partie sur l’épargne des retraités dans d’autres pays. Éric Chaney reconnaît que ce grand rattrapage des actifs par les retraités est une « anomalie » qu’il qualifie de « temporaire ». L’anomalie dure depuis un quart de siècle et va disparaître avec l’arrivée progressive à la retraite des générations post-baby-boom.

Les actifs doivent aujourd’hui sacrifier en moyenne 28% de leur salaire brut au financement des retraites – et même davantage en incluant les prestations vieillesse financées par des transferts de l’État et de la Sécurité sociale. Jamais nous n’avions atteint de tels niveaux de cotisation pour financer la solidarité intergénérationnelle. Les retraités de demain n’auront pas le même niveau de vie relatif que les retraités actuels, alors qu’ils auront cotisé davantage. Par la force des choses, la génération du baby-boom, prise dans son ensemble, aura eu un niveau de vie supérieur à celui de ses parents quand elle était active, et supérieur ou équivalent à celui de ses enfants une fois à la retraite. L’anomalie ne profite donc pas à tout le monde.

L’erreur de 1983 et des pré-retraites

L’anomalie reflète aussi le choix, entre les années 1970 et 1990, de liquider le dividende démographique en augmentant les pensions et en avançant l’âge de départ à la retraite. Alors qu’en 1945 le système n’offrait qu’une retraite modeste aux personnes inaptes au travail, il fut idéologiquement transformé dans les années 1980 en un droit à une pension confortable à un âge précoce, au moment historique le plus favorable. La décision de François Mitterrand d’abaisser l’âge légal de départ à la retraite de 65 à 60 ans en 1983 puis la massification des nouvelles pré-retraites durant les années 1990[1] sont autant de choix collectifs trop longtemps présentés comme des acquis sociaux alors qu’ils apparaissent aujourd’hui comme un privilège réservé à une génération partie plus tôt à la retraite que les précédentes et les suivantes.

En maintenant un départ à 65 ans, le régime de base et les complémentaires auraient accumulé des réserves massives, sans qu’il y ait besoin d’augmenter les cotisations. C’est d’autant plus vrai qu’en face du baby-boom, et de la spectaculaire hausse du taux d’emploi des femmes sur le marché du travail, l’arrivée à la retraite des maigres cohortes nées entre 1914 et 1919 offrait une fenêtre démographique exceptionnelle. Les baby-boomers sont-ils responsables de l’erreur de François Mitterrand ? Individuellement bien sûr que non, mais ils lui ont apporté un appui décisif durant l’élection de 1981 et surtout ils en sont les grands bénéficiaires.

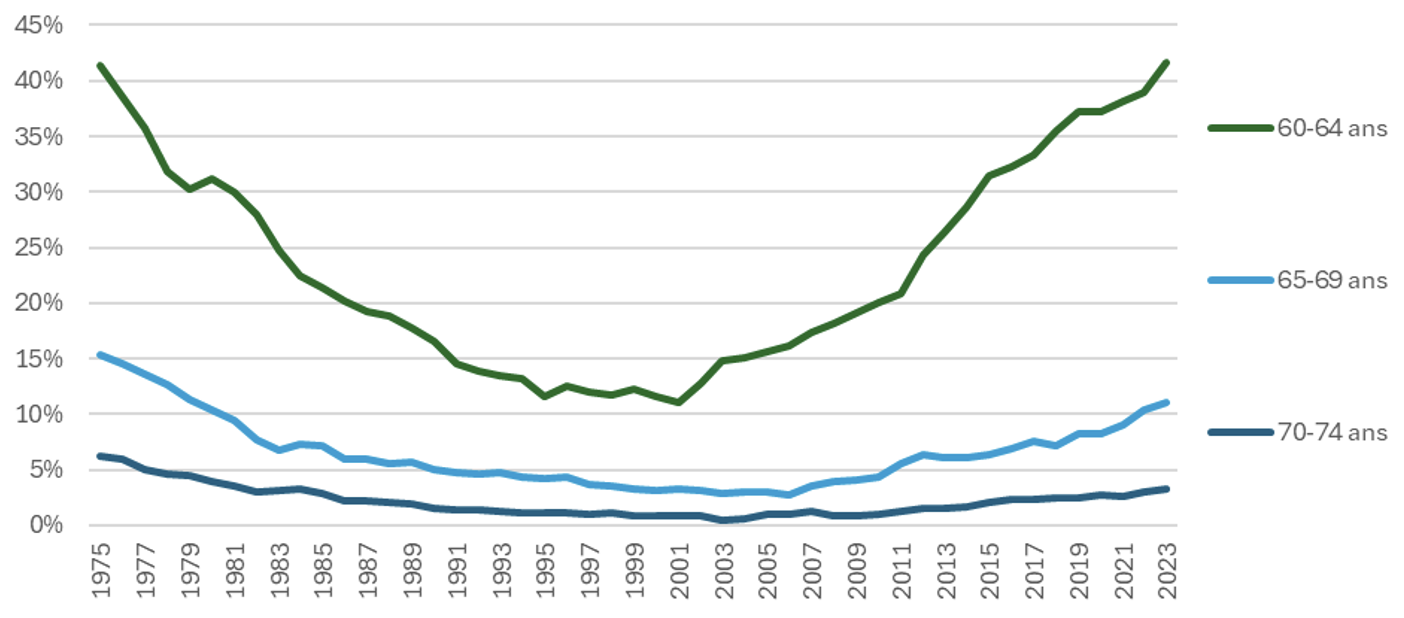

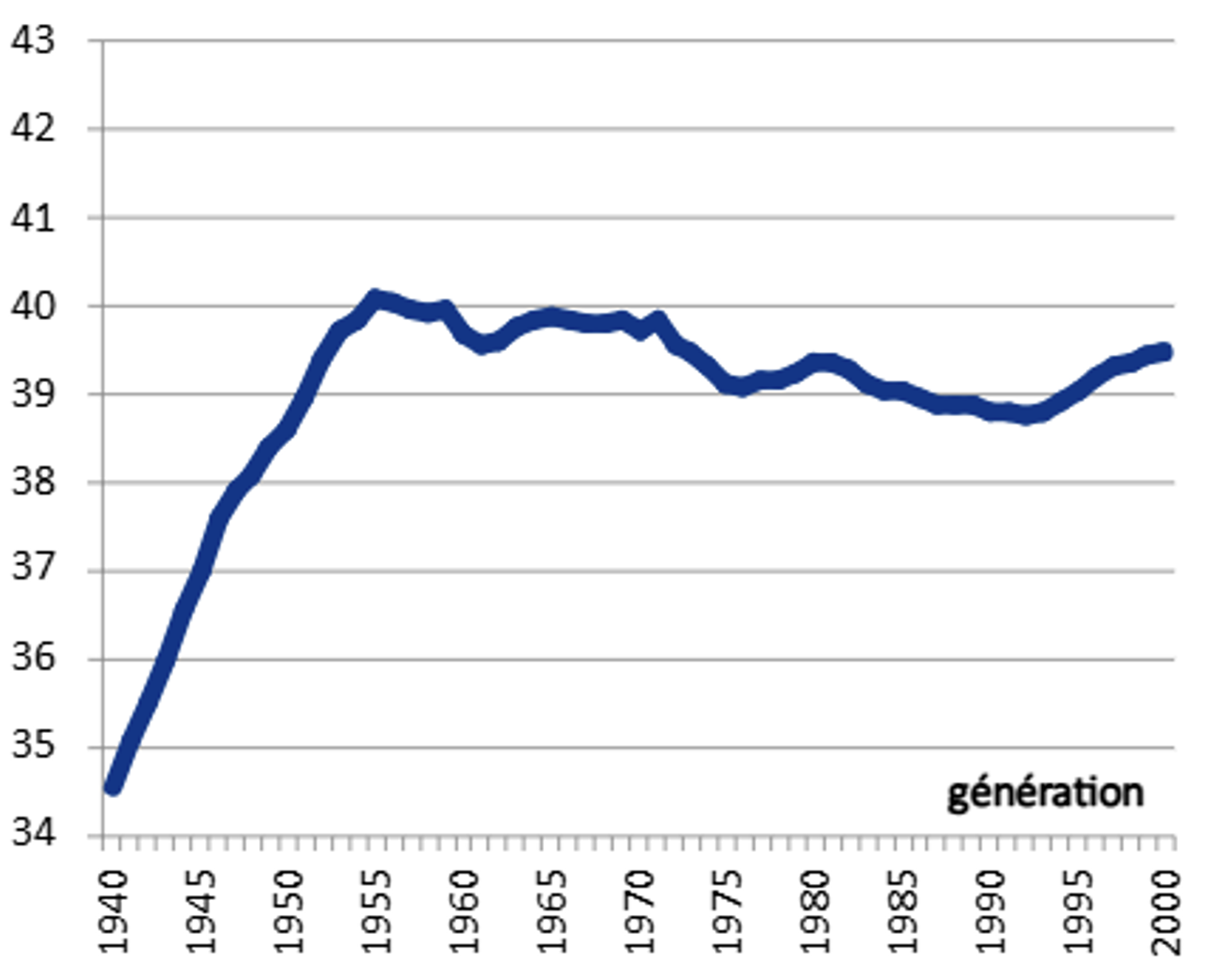

Nous continuons de payer chèrement l’erreur de 1983, notamment sur le taux d’activité des seniors. Si nous avons enfin fini par rattraper notre retard par rapport à nos voisins sur le taux d’activité des seniors de moins de 60 ans, celui des 60-64 ans vient à peine de retrouver son niveau de 1975 et reste même inférieur pour les âges supérieurs. Cette courbe en U reflète tout notre aveuglement démographique et le retard accumulé par les choix erronés du passé.

Figure 2. Évolution du taux d’activité des plus de 60 ans en France

Source : INSEE.

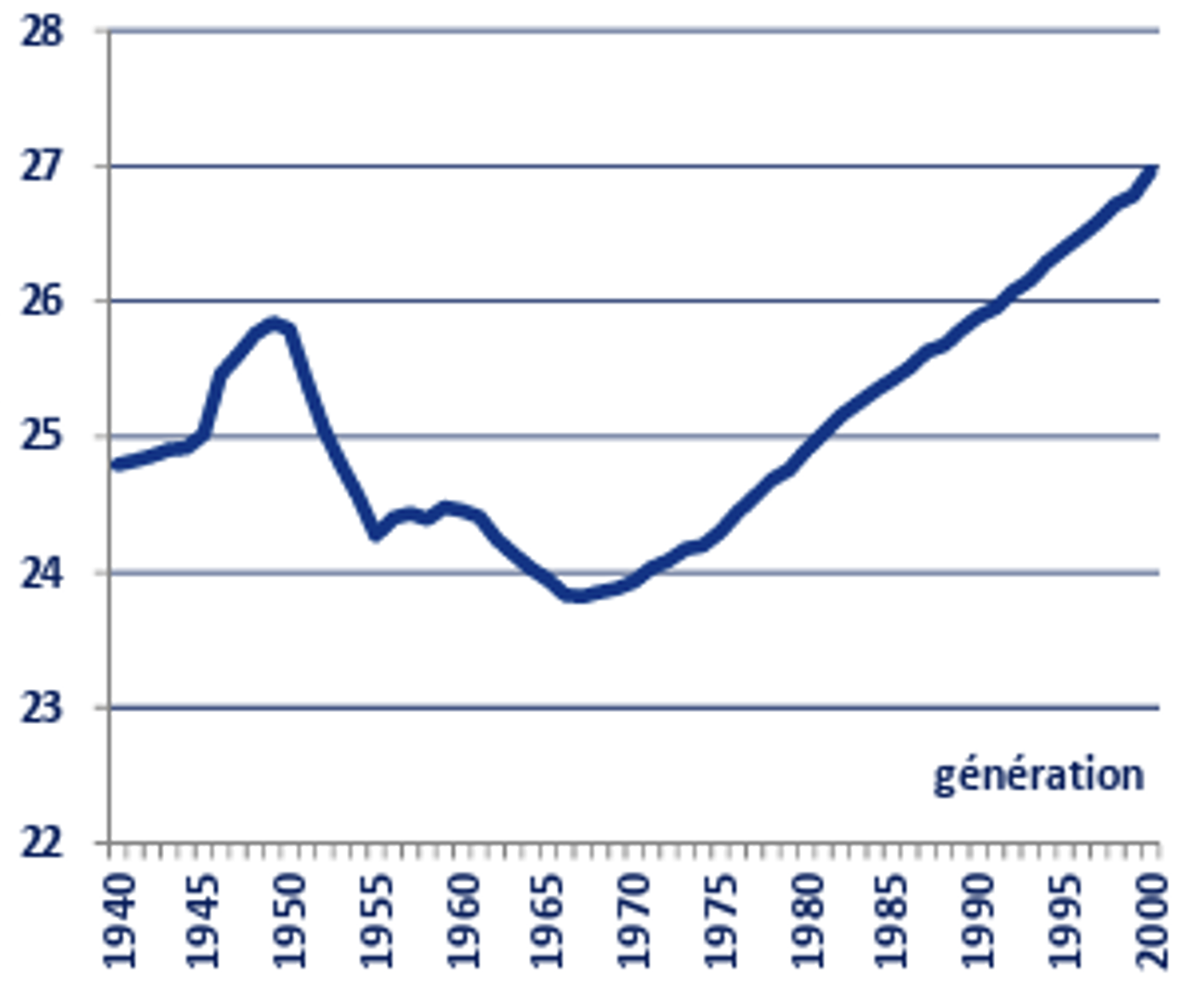

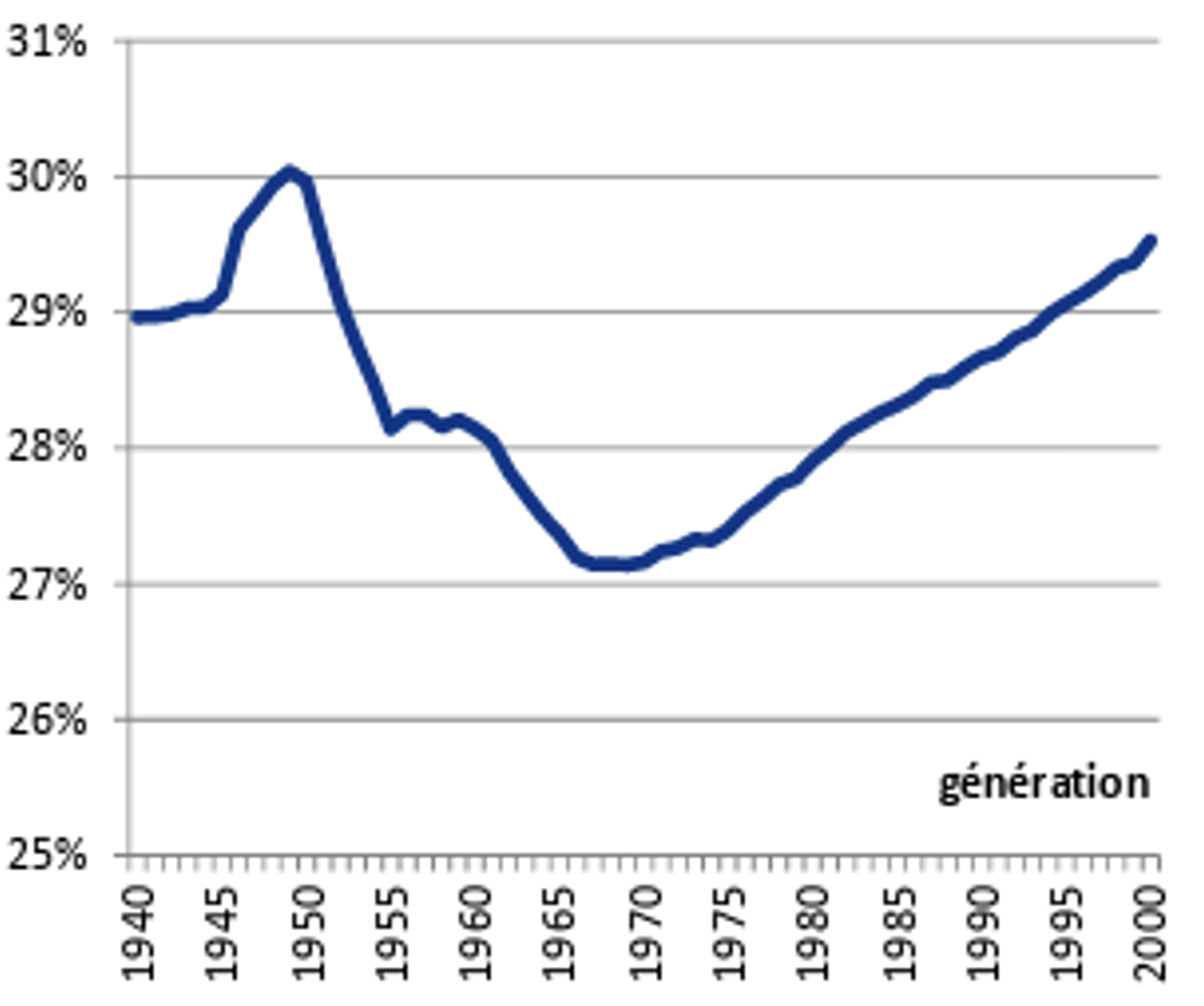

Selon les dernières projections du COR, la cohorte 1970 passera deux ans de moins à la retraite que la cohorte 1950, et ce, malgré une espérance de vie plus élevée. Ce n’est qu’à partir de la cohorte 1990 que la durée de retraite devrait rattraper celle dont auront bénéficié les premiers baby-boomers. Il faut néanmoins noter que ces projections sont faites à législation constante. Compte tenu de la dénatalité à l’œuvre et de notre productivité en berne, il est plus que probable que l’âge de départ soit augmenté pour la génération de milléniaux nées entre 1980 et 2000.

Figure 3. Durée de retraite en nombre d’années et en pourcentage de la durée de vie totale

En nombre d’années

En pourcentage de la durée de vie totale

Source : COR, Rapport annuel 2024.

Éric Chaney ironise en imaginant des baby-boomers manifester pour réclamer des cotisations plus élevées quand ils étaient encore actifs. Il aurait pourtant suffi de ne rien faire, de ne toucher ni à l’âge de départ ni au niveau des pensions. On pourrait en sourire si les mêmes ne sortaient pas dans la rue aujourd’hui dès qu’il est question de soumettre les pensions de retraite à l’effort national de redressement des comptes publics. Face aux manifestations de retraités désormais organisés en collectif, rares sont les partis politiques ou les syndicats qui osent remettre en cause cette nouvelle préférence collective pour la retraite.

Où est l’équité intergénérationnelle?

Deux indicateurs permettent de tester l’équité intergénérationnelle de notre système de retraites : le taux de rendement interne (TRI) par génération et le poids des dépenses de retraite dans le PIB. Le taux de rendement interne est de 2% pour les générations nées dans l’immédiat après-guerre contre 0,5% pour les générations nées après le baby-boom. Le ralentissement de la croissance démographique et économique ne suffit pas à expliquer cette chute de rendement. D’ailleurs, le TRI est calculé à partir des seules cotisations retraite directes et exclut les cotisations famille, maladie ou chômage transférées au régime général. La baisse serait encore plus marquée en les prenant en compte.

L’autre indicateur synthétique est le poids des dépenses de retraites dans le PIB. Si une génération cotise une fraction constante de ses revenus durant sa carrière, il serait logique qu’elle ait droit à la même fraction du revenu de ses enfants une fois à la retraite. Or les dépenses de retraite représentaient 10% du PIB en 1990, 11,5% en 2000, et environ 14% depuis 2015. La génération du baby-boom reçoit donc plus que ce qu’elle a cotisé – ce qui est aussi mis en évidence par le taux de récupération décroissant[2].

Ce différentiel de rendement est-il la conséquence logique de la transition démographique dans un régime par répartition ? Face au vieillissement démographique en train d’inverser la pyramide des âges, trois choix sont possibles en répartition. Le premier est d’ajuster intégralement l’âge et le niveau de pension, de sorte que le poids des dépenses de retraite n’augmente pas malgré une démographie moins favorable. Le second choix est de jouer en partie ou en totalité sur le niveau de cotisations : cela limite la hausse de l’âge de départ ou la baisse des pensions, mais il y a alors une fuite en avant risquée, chaque génération étant tentée d’obtenir plus de ses enfants que ce qu’elle a donné à ses parents. La troisième option consiste à augmenter les cotisations sans augmenter directement les prestations dans le but d’accumuler des réserves. D’autres pays que le nôtre ont fait ce dernier choix d’une montée en charge de la capitalisation plutôt que d’augmenter le poids de la répartition. Il est certes trop tard pour revenir en arrière, mais il n’est pas interdit de critiquer et regretter le deuxième choix français des cotisations toujours plus lourdes sans constitution de réserves (on parle ici du régime général et non des complémentaires).

L’objection centrale, et souvent avancée, consiste à justifier les cotisations moindres du passé par un temps de travail plus long. Elle nous semble peu recevable. Tout d’abord, dans une logique actuarielle, c’est le fait de cotiser qui génère des droits à la retraite, pas le nombre d’heures de travail. Les calculs de TRI prennent déjà en compte le nombre d’heures travaillées via la somme des cotisations versées ; si les actifs travaillaient 10% d’heures en plus par an, cela augmenterait leur salaire mais pas leur TRI. Ensuite, il est discutable et hâtif de calculer le ratio « durée de retraite sur heures travaillées » en raisonnant à législation constante étant donné que les prévisions d’âge moyen de départ et de durée de retraite vont probablement bouger pour les actifs d’aujourd’hui et de demain compte tenu de la nécessité de travailler davantage. Malgré une durée annuelle du travail qui ne baisse plus depuis une vingtaine d’année, le COR prévoit, avec des hypothèses démographiques déjà dépassées[3], une remontée de la durée de carrière pour les nouvelles générations.

Figure 4. Durée de carrière en nombre d’années par générations

Source : COR, Rapport annuel 2024

En somme, les actifs d’aujourd’hui cotisent davantage que leurs ainés sans espoir de travailler moins qu’eux mais avec la perspective, bien réelle, de retraites moins généreuses. Le régime par répartition est en train de facturer notre vieillissement démographique, et son impréparation collective, aux nouvelles générations d’actifs. Le ressenti sur la fiche de paie déprécie d’autant la valeur travail qu’elle augmente son coût avec des effets néfastes sur notre économie.

Un équilibre budgétaire à trouver

L’équité intergénérationnelle dicte de rééquilibrer le rendement de notre régime de retraite entre les générations, pour s’assurer qu’aucune ne vit indument aux dépens des autres, mais aussi de rétablir nos comptes sociaux dont les déficits à répétition alourdissent notre dette publique. Les cotisations des actifs restent aussi insuffisantes pour couvrir les dépenses de retraite, le besoin de financement étant absorbé par des subventions massives, explicites et implicites, de l’État. D’après le récent rapport de la Cour des Comptes sur la situation financière et les perspectives du système de retraites, ses déficits cumulés vont alourdir notre dette publique de 470 milliards d’euros d’ici 2045. Dit autrement, nous nous endettons sur le dos des enfants non pas pour investir dans leur avenir mais pour financer les retraites de leurs grands-parents. Comment justifier un tel choix collectif ?

Parmi les mesures correctives à envisager, la sous-indexation des pensions, qu’elle soit partielle ou totale, ne peut plus être écartée au nom de calculs électoraux. Chaque point de sous-indexation par rapport à l’inflation permet d’économiser 3 milliards d’euros chaque année avec l’immense avantage d’infléchir la trajectoire des dépenses à terme. Nous devons perdre le réflexe politicien de la revalorisation des pensions et dépolitiser une telle décision, par nature discrétionnaire, par exemple en laissant un groupe d’experts décider de la pertinence budgétaire de leur indexation. Parce que le niveau des salaires est dépendant de la conjoncture tandis que celui des retraites obéit à une logique politique, les pensions de retraite ont augmenté l’année dernière deux fois plus vite que les salaires qui les financent. Nul besoin d’être économiste pour s’apercevoir de l’absurdité d’une telle situation.

La suppression de l’abattement de 10% pour frais professionnels dont bénéficient les retraités qui paient l’impôt sur le revenu devrait être aussi prioritaire. Cette niche fiscale est l’une des plus coûteuses et des moins justifiées de notre usine à gaz socio-fiscale. Rien ne justifie non plus des taux de CSG différenciés entre actifs et retraités. Éric Chaney reconnaît la nécessité de ces deux mesures correctives mais les qualifie de « bouche-trous temporaires » ; or la seule suppression de l’abattement en question rapporterait 5 milliards d’euros chaque année[4], sans risque d’évasion fiscale et avec des effets limités sur l’économie : l’impact sur la consommation serait faible, les retraités ayant un taux d’épargne élevé ; et contrairement aux impôts sur le travail ou le capital, l’impact sur l’offre de travail ou l’investissement serait nul car il n’y a pas d’effet désincitatif.

L’enjeu plus large mais pas moins urgent est d’élargir le financement de la protection sociale au-delà du travail. Les deux tiers du financement des retraites proviennent de cotisations prélevées sur une population active qui ne croît presque plus, et qui devait même décliner sur la prochaine décennie, face à une population retraitée de 18 millions d’individus qui vont bientôt franchir la barre des 20 millions. Sous la question du financement des retraites se cache aussi celle de l’épineux risque de dépendance qui n’est toujours pas financé alors que les premiers baby-boomers arrivent déjà massivement à des âges de perte d’autonomie. La ministre du Travail a récemment, et courageusement, proposé de financer ce nouveau risque de longévité par une mise à contribution des retraités aisés plutôt que d’alourdir encore plus la facture pour les actifs et les comptes publics. Une piste similaire consisterait à basculer d’une logique intergénérationnelle, arrivée à bout de souffle, à une logique intragénérationnelle par des mécanismes de financement et redistribution entre retraités.

Augmenter la taille du gâteau

Il faut penser à augmenter la taille du gâteau avant de vouloir le redistribuer, écrit Éric Chaney. Nous ne pourrions être plus d’accord. Encore faudrait-il s’en donner les moyens. Le problème de la France n’est pas tant que ceux qui travaillent le font moins que nos voisins mais que nous avons trop de gens qui ne travaillent pas, et ce, malgré un taux d’emploi qui atteint un record chez les 15-64 ans. Comme l’a récemment souligné une note du Conseil d’analyse économique[5], il reste une marge considérable du côté des plus jeunes et des plus âgés – pour lesquels nous payons encore l’erreur de 1983. Cependant, il faut aussi avoir conscience que le poids du financement des retraites sur les revenus du travail agit désormais comme un frein à la hausse du taux d’emploi.

Pour alléger les prélèvements sociaux exorbitants sur les bas salaires, nous avons créé des allègements de cotisations qui ont tellement renforcé la progressivité extrême du coin socio-fiscal, avec ses multiples effets de seuil, qu’ils découragent la hausse de l’activité : un salarié à temps partiel est peu incité à passer à temps plein, un inactif est moins incité à reprendre un emploi.

Travailler davantage, sur la vie ou sur une année, est également nécessaire pour maintenir notre niveau de vie collectif et faire face aux coûteux défis démographiques et budgétaires. Augmenter l’âge de départ à 65 ans ? Revenir aux 40 heures hebdomadaires ? Supprimer des jours fériés ? Tout cela peut se discuter (en évitant si possible les piteuses « journées de solidarité ») à la stricte condition que tout nouveau sacrifice imposé aux actifs soit accompagné d’efforts concomitants demandés aux retraités pour agir sur les dépenses. C’est cette logique qui fut appliquée entre 2014 et 2019 : les retraités partis avant les réformes Woerth et Touraine y ont échappé en échange d’une désindexation (partielle et temporaire) de leurs pensions. Il n’y a aucune raison de ne pas demander aux retraités partis à 62 ans, avant la réforme Borne de 2023, de contribuer à l’effort collectif.

Nous partageons aussi la volonté de stimuler une productivité horaire du travail désespérément plate en France sans trop attendre, à court terme, de miracle de l’intelligence artificielle. Cela suppose d’investir dans le capital humain et productif par l’éducation, la recherche et l’enseignement supérieur. Or nous avons fait l’inverse dans les deux derniers budgets puisque les crédits alloués à la recherche et l’enseignement supérieur ont été rabotés à l’heure d’une (nécessaire) consolidation budgétaire qui s’est pourtant permis le luxe d’augmenter, pour la cinquième fois en trois ans, les pensions. Faute de vouloir modérer nos dépenses de retraites, nous finissons par sabrer dans nos dépenses d’avenir.

Notre pays n’est pas tant devenu celui du droit à la paresse que celui d’une préférence collective obsessionnelle pour la retraite. Autrefois, le devoir moral de se sacrifier pour les générations suivantes était un réflexe. Il fallait se « saigner aux quatre veines » pour les enfants, selon l’expression consacrée, pour leur laisser un monde et des opportunités meilleures. Hier, on sacrifiait le présent au nom de l’avenir, aujourd’hui on hypothèque l’avenir au nom des caprices du présent. L’équité intergénérationnelle n’est pas une doxa, un ressentiment ou une nouvelle lutte des âges, mais le simple rappel de cette exigence perdue.

Vous avez apprécié cet article ?

Soutenez Telos en faisant un don

(et bénéficiez d'une réduction d'impôts de 66%)

[1] Initialement les préretraites visaient surtout les secteurs économiques sinistrés, mais les années 1990 ont vu l’essor des préretraites d’ancienneté (ARPE, CFA). En janvier 1997 déjà, Eric Chol, Henri Gibier et Lionel Steinmann dénonçaient dans L’Express « la folie des retraites à 55 ans ».

[2] Voir Maxime Sbaihi et Erwann Tison, « Les retraites et l’équité entre générations : histoire d’un déni », La Grande Conversation, 27 octobre 2024.

[3] Elles se basent sur les dernières projections démographiques de l’INSEE de 2021 et retiennent un taux de fécondité à 1,8 alors qu’il vient de tomber à 1,62 en 2024.

[4] Conforter l'égalité des citoyens devant l'imposition des revenus, Cour des comptes